一、財報要點數據

產品出貨總量2389.2MW,其中組件2147.5MW,電池167.2MW,以及74.5MW組件用于公司下游項目。對外產品出貨量同比增長88.3%,環比增長68.3%。

組件出貨量2147.5MW,同比增長89.3%,環比增長62.1%。

電池出貨量167.2MW,同比增長75.8%,環比增長233.1%。

凈營業收入60億元人民幣(8.781億美元),同比增長44.7%,環比增長61.2%。

毛利潤率為12.9%,同比下滑240個基點,環比增長120個基點。

2017年第二季度營業利潤為2.551億元人民幣(3760萬美元),2016年第二季度為1.88億元人民幣(2770萬美元),2017年第一季度為8000萬元人民幣(1180萬美元)。

2017年第二季度凈利潤為1.346億元人民幣(1990萬美元),2016年第二季度為1.641億元人民幣(2420萬美元),2017年第一季度為810萬元人民幣(120萬美元)。

每ADS股攤薄收益為2.87元人民幣(0.42美元),與2016年第二季度持平,2017年第一季度為0.17元人民幣(0.03美元)。

現金及現金等價物為32億元人民幣(4.77億美元),當季增加9.476億元人民幣(1.398億美元)。

根據非公認會計原則,2017年第二季度每ADS股攤薄收益為2.87元人民幣(0.42美元),2016年第二季度為2.04元人民幣(0.30美元),2017年第一季度為0.17元人民幣(0.03美元)。

二、高管言論

晶澳太陽能總裁靳保芳先生表示:“第二季度財報結果超過預期。中國出貨量較大,主要因為補貼削減前施工量驟增,推動營業收入同比實現雙位數增長。此外,平均售價高于預期加上混合成本下降推動毛利潤率環比增長120個基點。”

“進入2017下半年,鑒于國內需求放緩以及美國‘201條款’造成的不確定性,我們對經營前景依然持謹慎態度。雖然預期的一些變化可能導致中國2017下半年市場放緩,但我們始終相信,全球平衡化的發展步伐加上靈活的商業模式能使我們成功應對不斷變化的市場環境。我們的團隊會繼續穩健地管理運行資本、提高資產質量、執行經營策略,從而為客戶提供高質量的產品。”

各產品對外出貨量表(MW):

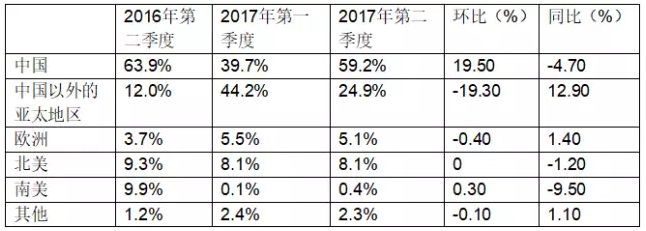

各區域對外出貨量表(百分比):

三、市場預期

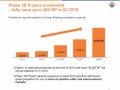

公司預計2017年第三季度電池和組件出貨總量為1,600-1,700MW,幾乎全部對外。

公司將2017全年出貨預期從此前的6.0-6.5GW上調至6.5-7.0GW,預計其中100-150MW用于公司下游項目(此前預期為200-250MW),根據美國公認會計準則,這部分出貨不會計入公司營業收入中。

7月13日晶澳位于江蘇揚州的工廠發生失火事件,事故未造成傷亡。生產設備在保險責任范圍內,正在辦理保險理賠手續,事故起因仍在調查當中。公司預估此次事故造成電池產能損失500MW/年,因此將2017年末電池產能預期從此前的7.0GW下調至6.5GW,但年底組件產能從原來的6GW調整為7GW,2017年末硅片產能預期維持3.0GW不變。公司預計將在2018年第一季度恢復損失的電池產能。