這家曾因全產業鏈擴張而飽受爭議、一度游離于行業自律邊緣的光伏企業,在行業整體低迷的大背景下,突然成為市場焦點。

一份財報引發的狂歡

股價飆升的背后,是一份頗為驚艷的三季報。

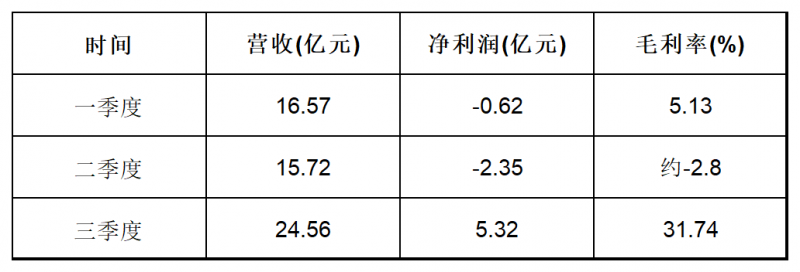

10月30日,弘元綠能發布2025年第三季度報告。數據顯示,公司前三季度實現營收56.84億元,同比增長6.54%;歸母凈利潤2.35億元,成功扭虧為盈。

乍一看,這份成績單并不亮眼。只是對比上半年的慘淡,其逆轉之勢尤為震撼。

2025年上半年,弘元綠能還深陷虧損泥潭——營收同比下降19.52%,歸母凈利潤巨虧2.97億元。但在隨后短短三個月里,公司一舉實現營收24.56億元,同比暴增85.50%;歸母凈利潤高達5.32億元。不僅強勢抹平了上半年虧損,還完成了全年業績的絕地反轉。

據統計,今年三季度,光伏主產業鏈21家上市公司中有14家實現了利潤環比增長,弘元綠能是其中最突出的那個。

敏銳的資本早已嗅到機會。公募基金三季度持倉數據顯示,多家機構已在低位悄然布局。有投資者在股吧曬圖:“第一批在三季度選中弘元的基金,12個交易日漲了18%,吊打99%同行。”

精準壓庫一局棋

弘元綠能的成功逆襲,既得益于行業回暖的大勢,更離不開企業對經營節奏的精準把控。而這其中最精彩的一筆,莫過于二季度主動壓庫的妙手出擊。

公開資料顯示,2024年末,弘元綠能的存貨金額為13.96億元,到2025年上半年躍升至17.85億元。與此同時,公司在2025上半年計提存貨跌價損失8740.29萬元。

存貨金額上升意味著什么,產品金額提高?公司庫存增多?

相關工作人員表示,由于產業鏈價格跌價較多,公司對庫存做了調控,沒有賣很多低價的訂單。這也是二季度庫存減值計提高于一季度的原因。

這種看似“吃虧”的操作,實則是在為后市蓄力。

進入三季度,光伏產業鏈價格企穩回升,弘元綠能順勢釋放這批“存貨”,從而享受到價格回升帶來的豐厚紅利。據行業分析,這一舉措使其硅片業務單瓦凈利達到0.03元,電池和組件業務也分別實現0.02元/W和0.03元/W的盈利水平。

全產業鏈閉環的野心

如果說精準壓庫是對短期節奏的把控,那么“輕裝上陣”與“一體化”,則是對產業未來的布局。

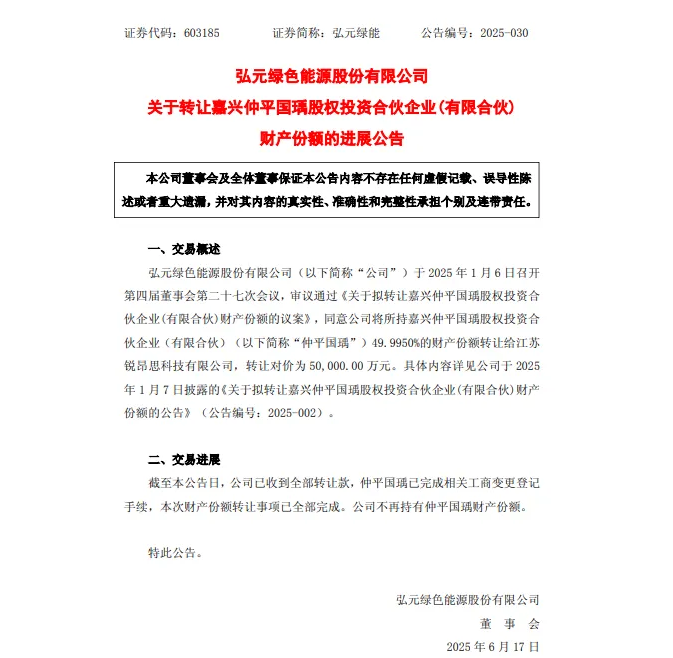

翻開弘元綠能近期公告,一條關鍵信息映入眼簾:公司已正式完成對嘉興仲平國瑀49.995%股權的轉讓,徹底退出戈恩斯能源的投資鏈條。

戈恩斯能源,曾用名“新疆協鑫新能源材料科技有限公司”,最早是協鑫旗下江蘇中能持股100%子公司,擁有6萬噸棒狀硅產能。后來,中能硅業轉讓了戈恩斯股權,標志著其退出了棒狀硅業務,將重心轉向顆粒硅。

弘元綠能這番操作,徹底擺脫了外部硅料依賴,實現了從硅料到組件的全產業鏈閉環自主控制。更為精妙的是,憑借硅料7.5萬噸、硅片55GW、電池26GW、組件13GW的超一體化產能布局,公司筑起了一道同行難以復制成本防線。

"別的公司在降價搶市場,弘元在悄悄建護城河。"

進入三季度,一體化優勢充分釋放。據悉,弘元綠能硅料出貨1.3萬噸、硅片出貨10.57GW、電池出貨3.7GW,均實現環比大幅提升,其中硅片業務貢獻了約2.5-3億元的利潤,成為絕對主力。東吳證券的研報指出,弘元綠能超一體化的成本優勢在行業復蘇中得到了充分顯現。

在爭議中野蠻生長

在光伏圈,弘元綠能身上貼滿了標簽,異類、反骨仔、不合群……這些評價的本質,直指其自行其是,我行我素。正因如此,弘元綠能成了業內最"特立獨行"的企業。

而獨行的代價,也在與行業自律的"對抗"中逐一顯現。

2024年10月,中國光伏行業協會在上海組織召開行業自律會議,弘元綠能缺席;

同年11月,在中國電建51GW光伏組件集采項目中,面對協會給出的成本價底線(0.69元/W),弘元綠能置之不理,反而投出了0.655元/W的報價;

隨后的12月,協會組織"自律公約"簽署儀式,33家參會企業響應號召。弘元綠能再次缺席,且未簽字,成為少數拒不配合的知名企業之一。后有傳言稱,公司時任CMO在相關新聞下評論“幼稚”二字,引發輿論嘩然;

直到2025年1月,面對自律聯盟可能形成的采購限制,弘元綠能才最終在減產協議上簽字;

然而爭議并未就此平息。9月,弘元綠能“被踢出自律名單”的消息曝出,一度令其股價跌至谷底,公司不得不發布《嚴正聲明》以正視聽。

草根企業家的"極端"哲學

這種"特立獨行"的風格,或與公司創始人楊建良的個人特質密不可分。

與光伏行業眾多明星企業家相比,1969年出生的楊建良顯得尤為神秘。他曾是無錫“首富”,卻極少公開露面,網上的照片寥寥可數。

公開信息僅限于大專學歷,24歲承包鎮辦工廠車間、29歲出任機械廠廠長的早年履歷。他身上沒有技術光環、沒有海外背景,更像一個從傳統制造業塵土中一步步摸爬滾打出來的實干者。

或許是草根出身,塑造了楊建良獨特的處事哲學。

見過他的人說他處事老練、精于談判。而他的個別決斷,甚至讓人覺得有些"極端"。

這種"極端",不僅體現在市場策略上,更體現在財務手段里。

據查,2023年,弘元綠能的應付票據及應付賬款周轉天數竟高達驚人的615天,這意味著什么?供應商要等將近兩年才能拿到錢,遠超行業常規。通過極度拉長賬期,公司將壓力傳導至供應鏈,為自身的擴張和運營爭取了巨額的無息資金。

此舉在行業內備受詬病,因為傷害了整個產業的生態。但不可否認,正是這種不計代價的激進策略,為弘元提供了穿越周期的強大武器。

爭議背后的戰略演進

回顧弘元綠能的發展史,就是一部不斷進化與豪賭的歷史。

2002年成立,以光伏設備起家,2018年成功上市成為“切片機龍頭”。上市后,公司并未固守舒適區,而是在2019年做出關鍵決策,斥資30億進軍硅片環節。這一步讓其迅速崛起為行業“黑馬”,營收和利潤在三年內暴增數倍。

然而,隨著硅片賽道日益擁擠,意識到單一環節風險的楊建良再次選擇了“馬不停蹄”的擴張,開啟了邁向全產業鏈的垂直一體化布局。這條路充滿荊棘,巨額的資本投入使其業績急轉直下,2023年和2024年連續兩年營收、利潤大幅下滑,2024年更是錄得近27億元的巨額虧損,讓其一體化戰略飽受市場質疑。

但他似乎早已為“過冬”做好了準備。2024年初,在資本市場IPO和再融資顯著收緊的背景下,弘元綠能依然成功完成了27億元的定向增發,其強大的融資能力和戰略決心可見一斑。

2025年7月,一則公告震動行業:弘元綠能與順風光電簽署協議,以托管形式接管無錫尚德。

尚德這個名字,承載了中國光伏太多的榮光與唏噓。作為中國第一家登陸紐交所的光伏企業,它曾是全球霸主,但歷經破產、重組,在順風光電、廈門建發等巨頭手中幾經流轉后,彼時的尚德只剩空殼。但楊建良并不在乎,他看中的不是產線,而是其在歐洲等海外市場的金字招牌和遍布全球100多國的銷售網絡。

妙處在于"取"不在"買"。零成本獲得海外市場通行證,將自家組件搭上尚德的快船出海,完美補足下游短板。

據了解,弘元綠能目前已在新加坡、澳大利亞、德國等海外市場設立了子公司,輻射東南亞、大洋洲以及歐洲市場。但公司在上半年的境外收入占比并不高,境外營收僅為8583.76萬元。

“國外客戶更看重品牌度,因為公司做的時間不久,還需要一定的時間積累。”相關工作人員表示。