致信中提到,“歐洲太陽能產業正處在十字路口。光伏部署陷入停滯,我們的制造基地面臨生存危機。”

(圖源:esmc)

30GW產能目標

去年5月,歐盟理事會正式通過《凈零工業法案》(Net-Zero Industry Act, NZIA),提出到2030年歐盟內部光伏組件、逆變器等關鍵環節的制造產能要覆蓋至少本地需求的40%。這一目標與《歐盟太陽能憲章》中設定的30GW本土制造愿景相呼應。

但事實是,歐洲的太陽能部署停滯不前,整個產業鏈上的工廠倒閉和破產現象不斷增加:

今年5月,Meyer Burger美國亞利桑那州組件工廠關停、裁員;同月,兩家德國子公司申請破產,超600名員工受到影響。9月初收到退市警告,幾天后業務徹底暫停。

2024年底,德國戶用光伏老品牌Solarwatt電池業務停產并外遷中國,部分產線裁員,德國本土制造能力下降。

2023年,德國光伏組件制造商S.A.G. Solarstrom因融資困難申請破產,工廠被收購,超200名員工受到影響。

如果沒有緊急的政治和財政支持,這一目標恐怕無法實現。為此ESMC與SPE共同向歐盟高層發出了聯名信。

其中,明確提到了五項關鍵措施:

1、歐洲光伏產業2030行動計劃——重建擴大全產業鏈太陽能制造業的路線圖;

2、修訂歐盟公共采購規則——確保”歐洲制造”太陽、能技術納入采購流程;

3、在下一個多年期財政框架下,設新清潔技術制造基金——專門支持太陽能項目資本支出(CAPEX)和運營支出(OPEX);

4、擴大臨時運營(OPEX)支持——將清潔工業國家援助框架擴展到太陽能價值鏈的所有環節,防止工廠關閉且保護技術工人;

5、增強歐洲投資銀行(EIB)作用——包括獲得低息或零息貸款、反擔保和“歐洲制造”標準以支持融資。

“歐盟必須立即采取行動,維護其太陽能主權。ESIA的30 GW目標尚未實現,時間也所剩無幾。制造商不能等到下一個財政框架出臺才采取行動,” ESMC秘書長Christoph Podewils強調道。

SolarPower Europe首席執行官Walburga Hemetsberger警告稱,如果不迅速采取協調一致的行動,歐洲將面臨失去其剩余太陽能生產能力的風險。

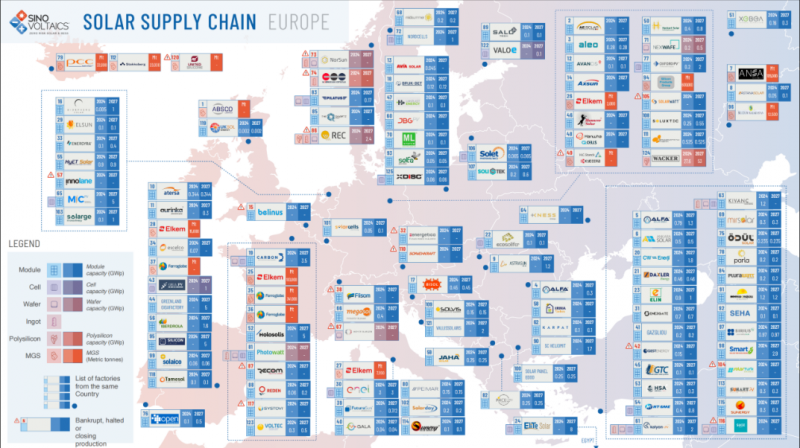

歐洲光伏產業困境

制造端產業鏈空心化

整體來看,歐洲在硅料、硅片等上游核心環節的產業布局幾近空白,目前留存的企業,大部分集中在組件生產及設備制造等附加值有限的中下游領域。這種失衡的產業結構也直接導致了生產成本居高不下。

(圖源:SINO VOLTAICS)

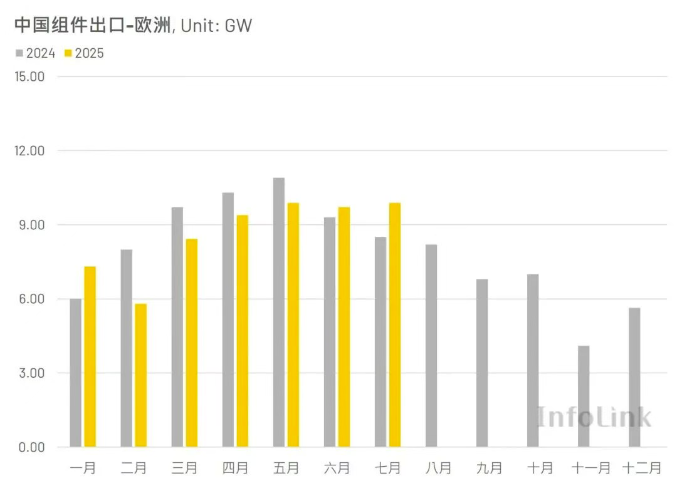

對華依賴程度大

目前,歐盟太陽能產品進口高度依賴中國供應鏈。2022年與2023年,中國對歐盟出口的光伏組件量約占全球總出口量的50%。根據Infolink海關數據統計,2025年1-7月,中國累計向歐洲市場出口的光伏組件約為60.4GW。

(圖源:Infolink)

成本競爭力缺失

根據SolarPower Europe(SPE)近日發布的報告,純歐盟供應鏈的光伏系統生產成本比中-東南亞系統高出約0.128歐元/瓦。

具體而言,歐洲公用事業規模太陽能裝置的成本高達0.608歐元/瓦,而中國系統成本僅為0.5歐元/瓦。這導致歐洲制造組件的平準化度電成本(LCOE)比中國制造組件高出14.5%。多項因素共同推高了這一差距,其中勞動力差異最大(+240%),其次是建筑和設施(+110%)、材料成本(+50%)和設備(+40%)。

這種系統性成本劣勢,加上產業鏈上游關鍵領域的薄弱與缺失,嚴重制約了歐洲實現30GW本土光伏制造產能的目標。在面臨內部綜合成本壓力,同時又須應對中國產業“代差”優勢的嚴峻情況下,歐洲的光伏自主化愿景難以如期實現。