2016年光伏市場總需求高達69.5GW,國內上半年甚至出現超額搶裝現象,但是根據業內相關報告預估,2017年為太陽能需求發展幾近零成長。光伏市場主要現五大趨勢:中美日三大市場同步衰退供應鏈利潤低于2016年;第三地產能釋放、各地趨于同價;PERC放量領航單晶市占超過32%;價格崩跌鉆石線助多晶力挽狂瀾;N型市場受PERC性價比壓縮市占難擴張。

光伏市場現五大發展趨勢 2017或迎產業低谷

2016上半年中國市場的超額搶裝、美印市場的大幅成長,推升今年總需求高達69.5GW。根據業內相關報告預估,2017年為太陽能需求高速發展以來幾近零成長的年份,過度的供過于求可能使明年下半再現價格失序風暴,不僅組件價格整年跌幅將超過10%,中上游多晶硅、硅片、電池片價格低點都可能再創新低,故明年各企業無不把降本列為首要目標,迎戰2017的產業低谷。

盤點2017五大趨勢如下:

(1)中美日三大市場同步衰退供應鏈利潤低于2016年

由于中國2017年光伏指標略低于2016年度、美國搶裝熱潮稍減、日本躉購費率(FiT)持續下調等不利因素,前三大需求國排名將在明年出現變化,EnergyTrend研究副理林嫣容指出,崛起中的印度可能取代日本,登上第三需求大國的寶座。

然而,印度及新興市場的成長幅度并未能彌補中、美、日的衰退,一線組件廠為鞏固出貨疆土,明年報價頻頻破底,組件市場均價可能由明年初的US$0.38/W,跌至年底僅剩US$0.33/W。在此價格下,不僅中上游廠商將面臨極大虧損,一線組件廠也難維持過去15%以上的毛利潤區間,整體而言2017太陽能供應連由上至下利潤都將低于2016。

(2)第三地產能釋放、各地趨于同價

美國2014年起對中國與臺灣兩岸祭出“雙反”制裁后,太陽能電池、組件產能在東南亞遍地開花,避開了高額稅率并因僧多粥少而享有較高售價優勢,第三地產能獲利良好。然而,中國一線大廠海外軍備競賽戰火延燒過鉅,從近期快速下殺的美、歐現貨價格即可看出端倪,目前第三地產能已足夠支應尚有貿易壁壘的美歐兩地,使得過去因貿易壁壘而成為高價市場的美、歐兩地,目前價格扣除運費已幾近與中國市場同價。在明年全球組件價格將更趨一致的情況下,第三地產能的決勝并非取決于產能多寡,而是是否有辦法產出單晶或單晶PERC等差異化產品。

第三地產能投資除了可以避開美歐貿易壁壘雙之外,亦能讓組件企業直接就近深耕當地新興市場;但對于在海外只以生產電池片、代工為主力的臺廠而言,利潤將被持續走低的海外組件價格壓縮,難見優勢,須嚴防第三地產能反成企業的運營包袱。

(3)PERC放量領航單晶市占超過32%

隨技術漸趨成熟,PERC已成為代表企業競爭力的指標產品,今年全球PERC產能已達13GW,2017更直逼20GW大關。然根據EnergyTrend統計,今年PERC產量卻不到4GW,顯示PERC瓶頸不在產能,而在電池的穩定量產性。隨著諸多廠家產量、效率同步提升,2017將成為PERC突飛猛進的一年,明年主流PERC組件瓦數將提升至295~300W,產量也有望倍增。

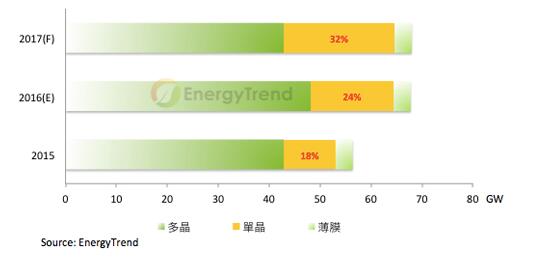

受惠于PERC產品的高性價比以及領跑者計劃的加溫,單晶市占率在今明兩年持續提升,尤其明年5.5GW的領跑者計畫中單晶占有率可能接近八成,加上特定省份釋出的領跑者計劃、以及扶貧與分布式等屋頂型系統偏好高效產品,使得明年單晶在中國市占將接近四成。林嫣容表示,單晶除了在中國內需大展鵬圖外,PERC的高性價比也逐漸拓展出海外市場,比起今年海外單晶市占率持穩,明年海外單晶市占也將顯著提升,全球單晶占比將由今年的23.5%上升到明年32%左右,后市可期。

2015~2017組件產出占比

(4)價格崩跌鉆石線助多晶力挽狂瀾

今年黑硅技術各家爭鳴,但受到今年下半市況迅速轉差,企業投資態度轉為觀望,使得金剛線切搭配黑硅技術未有長足進展。2017年黑硅技術仍是金剛線切多晶產品的最大瓶頸,但價格崩跌在即、單晶市占率的擴張又步步進逼,金剛線切多晶硅片已是勢在必行。在企業現金水位仍然緊張的2017年,EnergyTrend認為初期資本投入較高的干法蝕刻可能熱度較低,企業將主要考慮以濕法、或是添加劑的形式量產黑硅產品。

目前看來,黑硅技術的選用仍取決于保利協鑫、阿特斯、比亞迪等領導廠商將帶起何種風潮。但以商業模式來觀察,垂直整合廠在轉為金剛線切硅片所省下的費用,扣除導入濕法黑硅所增加的成本還能省下每片US$0.06左右的金額,且自有組件產能對電池片外觀較不苛求,使得濕法黑硅對垂直整合廠來說有不小優勢。

專業電池廠的金剛線切硅片只能對外采買,雖采買價格仍略低于常規硅片,但省下成本有限,在明年中游廠商只能勒緊褲帶度日的情況下,混酸添加劑之蝕刻方法雖可能只是過渡的技術,但能讓企業在不增加設備支出的情況下導入金剛線切之硅片,近期成為專業電池廠著重的方案之一,也讓金剛線切多晶硅片有望在明年下半加速放量。

(5)N型市場受PERC性價比壓縮市占難擴張

中國“超級領跑者”計劃又燃起廠商投入N型技術的動機,然而N型設備昂貴、技術路線多元、再加上2017降本重要性遠高于提效,高成本的N型技術難以拓展。預期HJT、PERT、MWT等技術還是能搶攻特殊需求的小眾市場,雙面發電的議題也會隨著漁光、農光互補的話題持續發酵,然背面發電雖對整體電站收益有很大助益,但目前背面發電的檢測、認定等機制都尚待標準化,明年還難以有長足進展。

整體而言,產業供需失衡及終端市場需求的劇烈波動,造成2016~2017年的太陽能售價都出現急遽崩跌的斷層,企業為了能持續生存,須無所不用其極地在降本的同時維持甚至提升產品品質,PERC與黑硅將是達成此目標的雙頭馬車。

同時,因應價格將再度失序,整體產業鏈中的企業都將重新思考產品及營利模式的布局,未能在風暴中提升競爭力的廠商將難以度過嚴苛市況。因此,無論是跟隨單晶市占而提升單晶產能配比、做降本先驅導入金剛線或是黑硅產品、還是因應未來趨勢跨入下游或分布式市場,企業的定位都需更加明確,以防止被劇烈變遷的環境所邊緣化。