這家企業于去年8月10日登陸深交所,上市敲鐘時諸多大佬為其站臺捧場,如今其市值破百億,客戶名單里更是巨頭云集。無疑,各路光伏巨頭的布局為這家企業帶來了機遇——“高效致勝”時代,協鑫、隆基、通威等龍頭企業紛紛耗資數十億乃至百億擴張高效產能,這也使得上游光伏設備制造企業迎來了十年難遇的重大歷史機遇。

這家企業成立于2003年,發軔于深圳,實際控制人為余仲、左國軍、梁美珍。余仲是公司法定代表人,于1978年出生,機械專業本科學歷,于 2011年10月至2017年7月任公司董事、副總經理,2017年7月后任公司董事長、副總經理。

自2005年開始,捷佳偉創正式進軍光伏行業,連續推出新型專業設備,先后獲得當時的光伏龍頭企業無錫尚德、江西賽維的訂單。

歷時9年,捷佳偉創成為國內領先的晶體硅太陽能電池生產設備制造商,主營PECVD設備、擴散爐、制絨設備、自動化配套設備等太陽能電池片生產工藝流程中的主要設備的研發、制造和銷售。根據中國電子專用設備工業協會統計,2016年捷佳偉創設備類銷售收入占國內晶硅太陽能電池片制造設備銷售收入的75.84%。

筆者發現,捷佳偉創如今的大客戶名單中巨星云集。如天合、阿特斯、隆基、晶科、正泰、英利等重量級玩家都曾出現在捷佳偉創前五大客戶名單中。看下圖捷佳偉創的客戶陣營,不可謂不壯觀:

在2018年8月10日捷佳偉創上市敲鐘儀式上,中國光伏行業協會秘書長王勃華、阿特斯首席運營官張光春、南京日托光伏董事長張鳳鳴、平煤隆基董事長梁西正、晶澳太陽能副總裁曹博、通威太陽能董事長謝毅、億晶光電總經理孫鐵等都出席捧場。另有一百多位客戶、供應商、投資人、中介代表出席了上市儀式。

黑鷹光伏分析發現捷佳偉創財報亮點頗多,請先看一面這組數據:2018年前3季度,捷佳偉創營業收入、凈利潤分別同比增長了22.62%、23.52%;尤其是第二、第三季度,其營業收入、凈利潤更是逆勢連續實現25%以上增長。

尤其是,截至2018年9月末捷佳偉創客戶訂單(預收款)規模達到了創歷史新高的14.86億元,較年初增長了24.87%。在招股書中捷佳偉創曾透露,預收款收取比例一般為合同金額的20%-30%。若按此計算捷佳偉創簽訂的合同金額達74.3億元—49.53億元,這是捷佳偉創2017年度營業收入的5.98倍—3.98倍。

不過,筆者分析了捷佳偉創截至2017年6月末前十大預收款客戶發現,捷佳偉創對下游客戶擁有很強的議價及回款能力,其預收賬款占合同金額的比例或許遠高于20%-30%。

以下表為例,捷佳偉創與前十大預收款客戶簽訂的合同金額為12.39億元,而預收賬款金額為7.06億元,預收款比例為57.02%。即便是對阿特斯這樣的光伏巨頭,預收款比例也達到了38.24%。其品牌影響力可見一斑。

可是即便我們按照57.02%的預收款比例計算,截至2018年9月末捷佳偉創14.86億元預收款對應的合同金額也達到了26.06億元,這是2017年整體營業收入的2.1倍。

在與投資機構交流中捷佳偉創還表示:“電池效率的不斷提升以及電池成本的不斷下降會帶來新增產能,行業優勝劣汰后也有一部分產能空缺,舊產能的技改也會帶來一部分需求。”

更為關鍵的是,在2018年12月份在與專業投資機構交流中捷佳偉創提到,“公司從訂單簽訂到設備驗收周期較長,一般需要9-12個月或者更長,下游客戶新設備也需一段時間的調試才能形成產能,因此公司和下游客戶的業績之間不存在匹配關系。”也就是說捷佳偉創的訂單并不會因為下游客戶業績變動而受到影響,這才是捷佳偉創真正的核心堡壘。

在多家光伏企業發布業績巨降預告時,1月24日夜間,捷佳偉創發布2018年業績預告稱,2018年預計實現歸屬上市公司股東的凈利潤為2.85億元—3.25億元,同比增長12.19%—27.93%。捷佳偉創表示,“(2018年)整體銷售穩步提升”。

筆者還發現,捷佳偉創兩大募投項目也都幾近完工,其未來業績無疑仍有很大提升空間。

據招股書披露,捷佳偉創“高效晶硅太陽能電池片設備制造生產線建設項目”、“智能全自動晶體硅太陽能電池片設備制造生產線建設項目”這兩個項目投資總額分別為9247萬元和9727萬元。

按照捷佳偉創的預測,這兩個項目均是建成后第三年達產,達產后分別實現不含稅銷售收入50085萬元和23730萬元,年利潤總額分別為4664萬元和2028萬元。

據捷佳偉創財報披露,截至2018年6月末,捷佳偉創“高效晶硅太陽能電池片設備制造生產線建設項目”、“智能全自動晶體硅太陽能電池片設備制造生產線建設項目”工程進度分別為95%和95%。

廣發證券也發布研究報告分析認為,捷佳偉創是光伏電池片設備龍頭企業,光伏531政策倒逼效率升級,公司受益于光伏“效率革命”,“伴隨著PERC等先進電池技術的發展,公司市場份額不斷突破,并給予公司’買入‘評級。”

而我們從現金流層面可以看到,借助登陸資本市場之風,捷佳偉創在第三季度“凈籌資現金流”突破10億大關,這進一步大幅降低了企業資產負債率,增厚了貨幣資金戰略儲備,這在當前的金融及產業環境下至關重要。

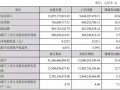

實際上,捷佳偉創的崛起,以及掌控核心技術并未偶然,而是在其長期堅持研發投入才取得的豐厚回報。我們先來看看一下它近五年的研發投入情況(單位:萬元):

五年間,其研發投入比從未低于過4%,這在光伏這個行當中并不常見。

“捷佳偉創的上市是公司發展的新起點、新征程,公司將牢牢抓住這一歷史性機遇,借助資本市場平臺,充分發揮并不斷提升公司研發、創新、管理和服務能力,為廣大客戶提供更先進的高效化、智能化設備,更優質、更全面的服務。”捷佳偉創董事長余仲先生曾如是說。

如今光伏已進入寡頭時代,在產業鏈細分環節亦呈現寡頭之勢。站在“高效制勝”這一戰略風口的捷佳偉創能否更進一步?我們拭目以待。