2021年組件端即將掀起“腥風血雨”:TOP 6出貨目標超170GW

光伏產業網訊

發布日期:2020-12-17

核心提示:

2021年組件端即將掀起“腥風血雨”:TOP 6出貨目標超170GW

在2020年浩浩蕩蕩擴產的大背景下,頭部企業的市場占有率也在逐步攀升,與此同時,面對2021年可預期的市場空間,在擴產潮流與市場占有率爭奪戰的裹挾之下,頭部企業也在試圖突破新的組件出貨紀錄。據光伏們初步了解,相較于2020年,2021年TOP6組件企業的出貨目標基本呈現翻倍增長,六家合計總目標超過170GW。

按照目前第三方機構的預測,2021年全球光伏裝機量預計在150-160GW左右,以1:1.2容配比計算,對應的組件總需求預計約為180-192GW,這意味著頭部企業的市占率目標將超過90%。事實上,按照目前各企業的產能規劃,到2021年底,這六家組件企業的組件總產能將超過200GW。

備注:晶科、阿特斯2020年出貨數據來源于Q3財報,其余數據為光伏們調研了解所得,不作為排名依據。

行業集中度提升的“最后一站”

在組件相關的產業鏈中,集中度的提升正愈發明顯,從多晶硅、硅片到輔材,市場上超過70%的產能都掌握在4-5家頭部企業手中,而組件無疑是這其中最難集中的環節之一。與因一體化企業滲透導致產能較為分散的電池環節不同的是,此前組件市場的分散更多的來自于品牌、渠道的分散化。

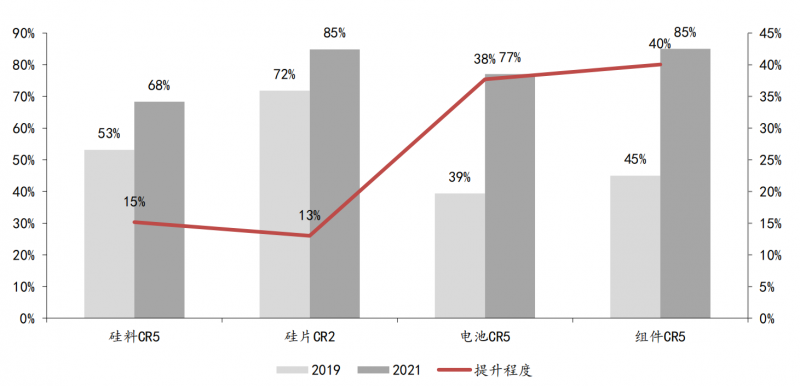

2019-2021年各環節集中度提升明顯(來源:東吳證券)

但這一年以來,無論是在擴產幅度還是品牌、渠道的鋪墊方面,頭部企業都下足了功夫。從今年來看,頭部企業的國內外市場份額均在穩步提升,“在今年大型投資商集采中,參與投標的企業數量從2019年的三十余家減少到今年的二十幾家,市場選擇效應已經在逐步凸顯”,某組件企業相關負責人告訴光伏們,這幾年終端需求歷經數次搶裝,也給了很多落后產能死灰復燃的機會,但平價之后,市場競爭會越來越激烈,同時優勝劣汰的趨勢也會更加明朗。

“事實上,今年以來,越來越多的客戶開始認可品牌溢價,投資商可以接受頭部企業的報價比二三線略高2-3分/瓦的,經過這幾年的發展,對于客戶來說,一線企業的產品、供貨、售后等確實要表現更好一些”,上述人士補充道。

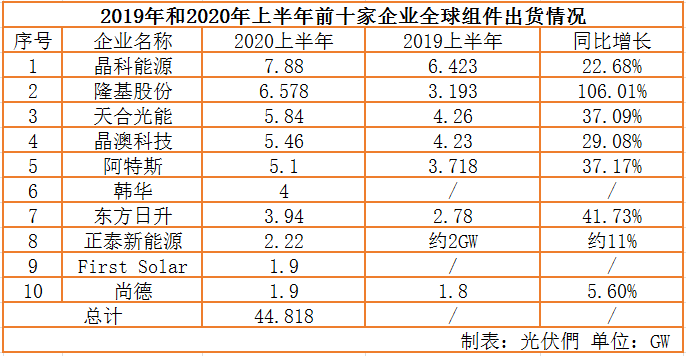

在光伏們統計的2020年上半年TOP10組件企業出貨情況中也可以看出,在疫情影響之下,TOP6組件企業的出貨量卻基本都實現了20%的漲幅。在今年全球需求并沒有明顯增長的前提下,這也間接證明了頭部企業的出貨正逐漸擠占二三線組件廠商的市場空間。

21年組件環節的挑戰

面對“十四五”的良好發展預期,盡管頭部企業來勢洶洶,二線企業也在產能與技術上持續跟進,但實際上,僅從組件環節來看,2021年更多的挑戰來自于供應鏈管理與品牌渠道的持續鋪墊。

從2020年下半年開始,組件企業便在供應鏈管理上屢屢被“教訓”,這其中不僅僅是眾所周知的玻璃、膠膜,即便是電池,頭部企業也一直出于供不應求的狀態。事實上,從PERC電池開始,高功率組件的供應更多的依賴于電池產能的更迭速度,無論是從領跑者開始的PERC電池大批量應用,還是今年166組件供不應求,備受市場青睞的高功率組件產出更多的受制于電池產線的升級改造與供應能力。

光伏們了解到,某頭部電池企業從5月份開始到年底,全部產能超負荷運轉仍無法完全供應訂單需求,這其中的前提之一是這家企業的電池產能較早的籌備了尺寸升級,在這一次尺寸過渡中占得了先機。就在12月初,某頭部組件企業高管還在帶隊催貨電池片,這也間接印證了超高功率電池與組件頗受終端客戶的認可。

對于2021年,從166到182、210,雖然尺寸眾多,但從終端客戶的角度來看,仍聚焦于光伏電站BOS成本的下降空間。近日中核集團發布了1.3GW的組件集采公告,供貨時間約在21年Q3,主流功率聚集在535-540W,這是182以及210組件的主流功率段。超高功率組件的市場需求是無需置疑的,但更多的瓶頸可能會來自于電池、玻璃的供應,供應鏈的管理或將直接決定組件企業21年的實際出貨量。

另一大挑戰來自于組件企業自身,除了產能、技術之外,品牌、渠道與銷售能力是組件企業的“命門”,這對于二三線企業尤為明顯。此前,在光伏們的采訪中,某三線組件企業負責人表示,“今年上半年的訂單比往年少了很多,國內訂單基本都在一線大廠那邊,有的老客戶也被一線大廠的低價搶走了。”

在市場行情不好的時候,頭部企業通過規模、成本優勢啟動價格戰,低價搶占市場;在市場行情向好的情況下,頭部企業技術升級、產線改造更快,高功率產品的訂單優先采購權仍然集中在頭部企業。在這兩年,技術、尺寸的快速迭代下,二三線企業跟隨的尤為艱難。

對于二三線企業,尤其是產能規模在5GW以上的,2021年將是一場事關生死的“決戰”。在技術門檻相對較低的組件環節,供應、技術、成本、品牌、渠道缺一不可。同樣的,在這超過170GW的總出貨目標背后,頭部幾家企業這場沒有硝煙的戰爭也一觸即發。在光伏行業被拿到平價之下去參與電力市場拼殺的“十四五”,中國的光伏制造中,組件環節首當其沖也難逃這一重壓。