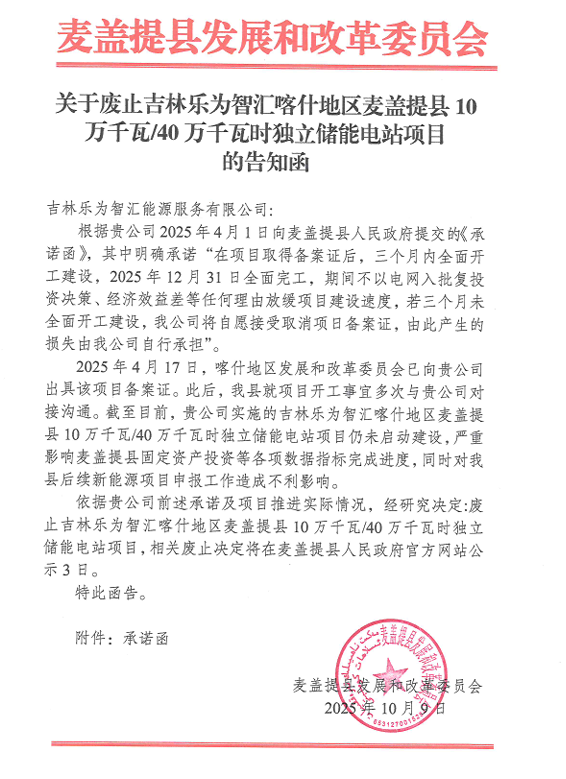

實際上,2025年以來,山西、寧夏、湖南、吉林等全國多地均有儲能項目陸續終止。

據CESA儲能應用分會產業數據庫不完全統計,2025年1-8月期間,全國累計廢止儲能項目達128個,總規模突破19.732GW/33.486GWh。

其中,山西以96個廢止項目居首,規模更是占全國總功率的83.3%、總容量的78.1%。

其實,不光是備案的儲能項目可能面臨廢止,在儲能項目招標、儲能企業產能擴張、儲能電站項目建設等環節也會出現項目終止、延期。

10月3日,中國電建河北工程公司立新民豐縣200兆瓦/800兆瓦時獨立儲能項目終止公告發布。

文件提出,經審核,有效投標人不足三家,進行流標處理。

9月29日,寧夏石嘴山平羅縣審批服務管理局發布關于廢止新型儲能項目的公告。

共廢止4個儲能項目,單個項目規模均為200MW/400MWh,共計800MW/1600MWh,廢止原因均為備案文件逾期。

7月14日,萬潤新能發布公告,官宣終止投資高達50億元的“武漢研發技術中心及產業化基地項目”。

這一系列項目相繼“踩剎車”的背后也預示著,儲能行業正進入從“政策驅動擴張”向“市場化優勝劣汰”的關鍵調整期。

Part 01、政策調整,儲能面臨冰火兩重天

2020年以來,全國近30個省(區、市)將配儲作為新能源項目并網的前置條件,推動新型儲能裝機規模在2024年達到43.7GW,同比增長126.5%。強制配儲政策也是中國儲能市場發展首要驅動力。

儲能行業更是在2024年迎來大爆發。

然而,2025年2月,國家發改委、國家能源局聯合發布《關于深化新能源上網電價市場化改革促進新能源高質量發展的通知》(發改價格〔2025〕136號,簡稱“136號文”),明確取消新能源項目強制配儲政策。這一政策調整標志著持續近8年的行政性配儲機制正式退出歷史舞臺。

這一政策的調整一定程度上沖擊著儲能市場的商業模式要發生改變。

強制配儲政策取消引發市場短期波動與長期結構調整,短期內市場可能面臨裝機量下滑的陣痛,但從長期來看,儲能市場結構將發生重大調整,獨立儲能將迎來發展機遇。

Part 02、市場為王,儲能從“價格”走向“價值”

儲能行業的競爭也是愈演愈烈,在招投標市場上,儲能EPC價格已經跌至1元/Wh以下,儲能系統價格更是有企業出到了4毛以下。

隨著市場洗牌,不斷有企業開始呼吁終止“價格內卷”。

寧德時代曾毓群表示,我們最不做的就是價格競爭,創新才是“反內卷”的解題思路。

遠景田慶軍表示,作為堅定的長期主義者,遠景儲能承諾絕不參與低于成本價競爭。同時,遠景儲能還將持續加大研發投入,堅守產品質量與安全底線,引領技術和產品創新,重點發展交易與構網技術,通過價值創造實現差異化競爭,為行業樹立標桿。

在近日舉行的SNEC ES&H2 2025國際儲氫大會暨展覽會上,天能控股集團董事長張天任指出,儲能的定位正經歷一場歷史性躍遷——它不再僅是配套技術,而已成為能源系統中與“源、網、荷”并列的第四大關鍵要素。

進入“十五五”,隨著容量電價、輔助服務市場等機制不斷完善,儲能的多維價值——調峰、調頻、備用、黑啟動等,將被持續激活并量化。競爭焦點將從初始投資成本轉向全生命周期成本、運營效率與系統可靠性。

因此,136號文發布后,儲能進入高調用“價值實現”階段,競爭焦點也從“卷價格”轉向“卷價值”,安全可靠性、度電成本控制、全生命周期服務能力成為產業核心競爭力。

Part 03、儲能在變革中孕育新機遇

儲能項目終止潮的出現,猶如一把“雙刃劍”,在給儲能行業帶來巨大沖擊的同時,也孕育著全新的機遇,促使行業加速變革與重塑。

那些單純依賴政策紅利,自身缺乏核心技術的企業,在這場市場洗牌中,將不可避免地被淘汰出局。

只有真正有技術、有成本控制能力、有市場化競爭力的企業,才能穿越周期。

當然這也需要國家及地方層面政策的不斷引導,從多方面、多維度去推動儲能行業的健康發展。